le budget 2026

Découvrez les grandes lignes du budget primitif, voté le 26 janvier par le Conseil municipal.

Le budget communal permet d’autoriser les recettes et les dépenses pour l’année 2026 du 1er janvier au 31 décembre.

Côté dépenses, il s’agit autant de dépenses courantes ou ordinaires (fonctionnement) ou d’opérations exceptionnelles comme la construction d’un bâtiment public (investissement).

Contexte

Un budget axé sur les besoins des Saint-Marcellois par le maintien de services publics de qualité et des aides au monde associatif, toujours orienté vers une recherche d’économies, qui porte ses fruits, sur les dépenses de fonctionnement (diminution des dépenses de charges courantes). La capacité d’investissement, en raison des élections municipales de mars, est fléchée par grands domaines budgétaires.

Un budget communal 2026 de...

- 4,7 millions d'euros pour le fonctionnement

- 2,9 millions d'euros maximum pour l'investissement

en dépenses réelles (ne sont pas comptabilisées dans cette présentation les dépenses dites d'ordre)

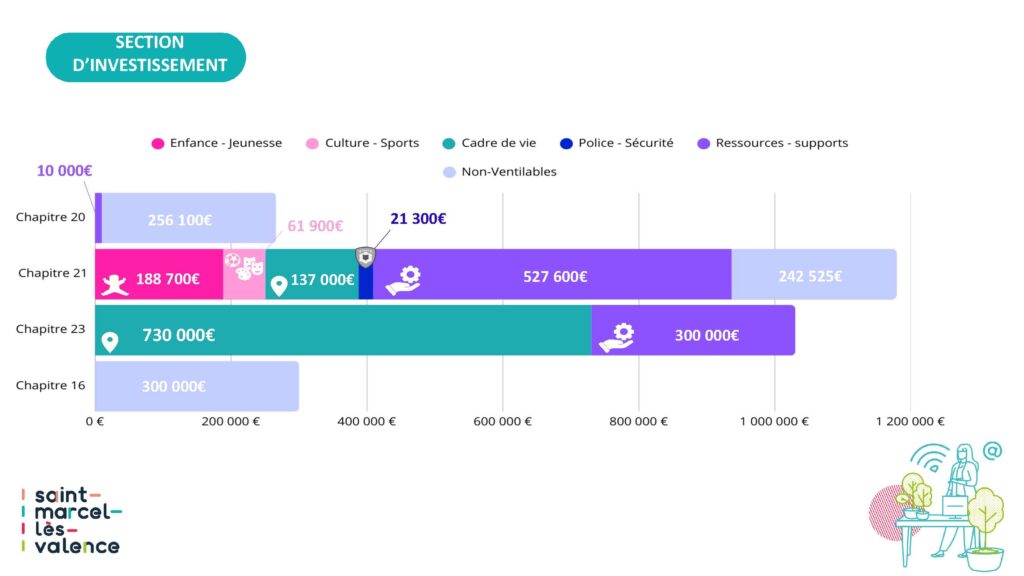

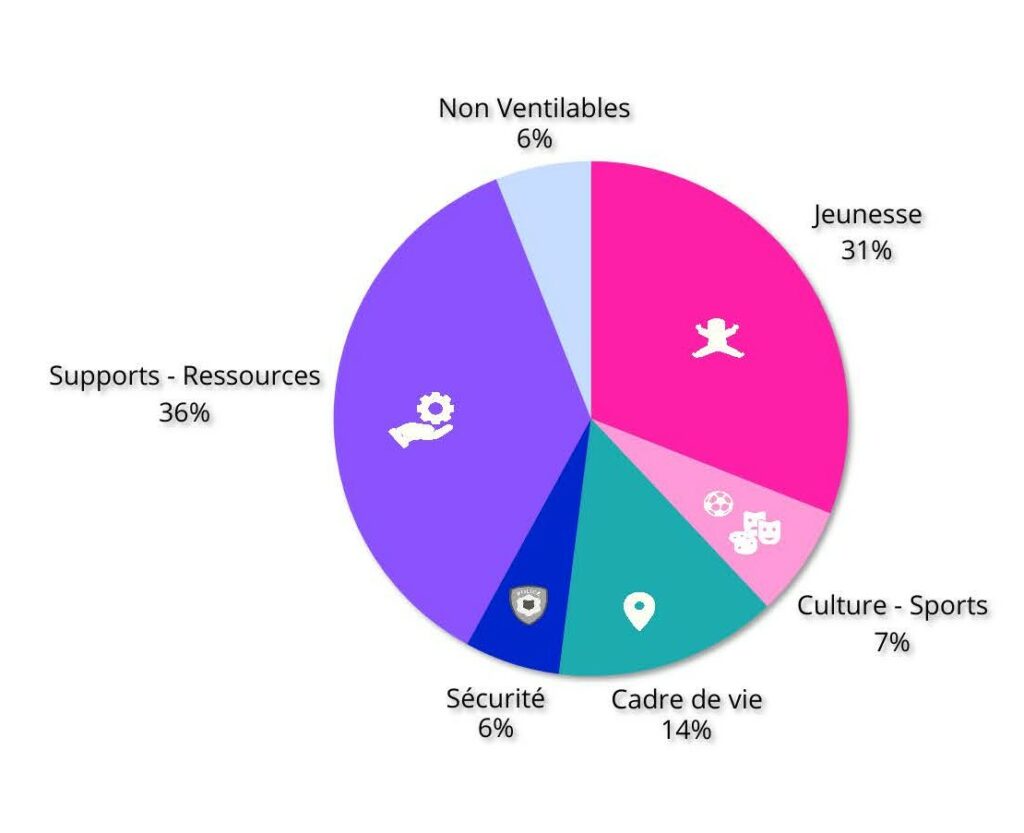

Où investissons-nous ?

Retrouvez ci-dessous, les grands domaines où les investissments 2026 sont prévus :

Focus sur la section Fonctionnement

La section de fonctionnement regroupe l’ensemble des dépenses courantes et ordinaires qui doivent être couvertes par des recettes régulières et permanentes. Il s’agira ainsi des dépenses de personnel, d’alimentation, d’assurances, de consommation d’eau, de produits d’entretien, des intérêts des emprunts, de l’entretien du patrimoine, des indemnités de fonction etc. En recettes, on trouvera essentiellement les produits générés par la fiscalité locale, les produits du patrimoine (location de salles), ceux des services ou encore les dotations versées par l'Etat ou les autres collectivités locales.

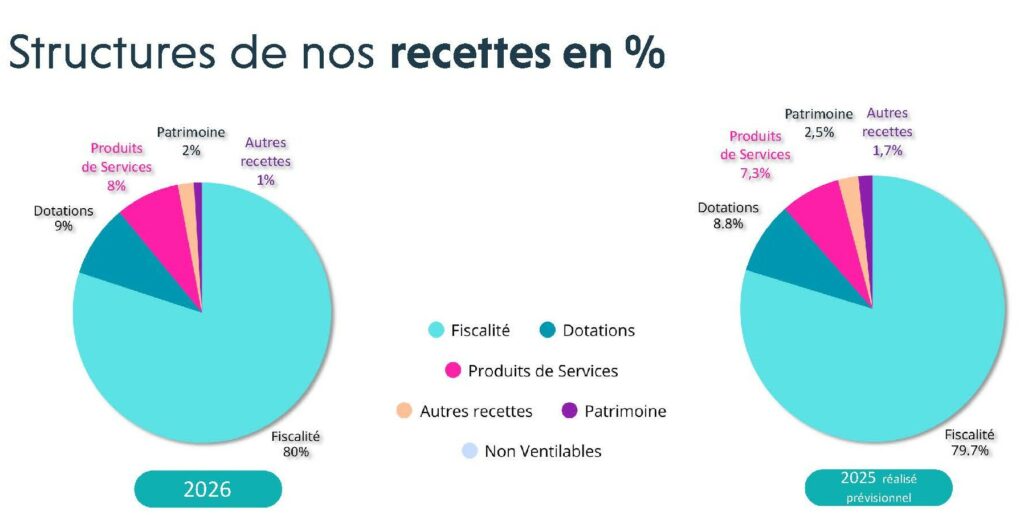

Comment se décomposent nos RECETTES :

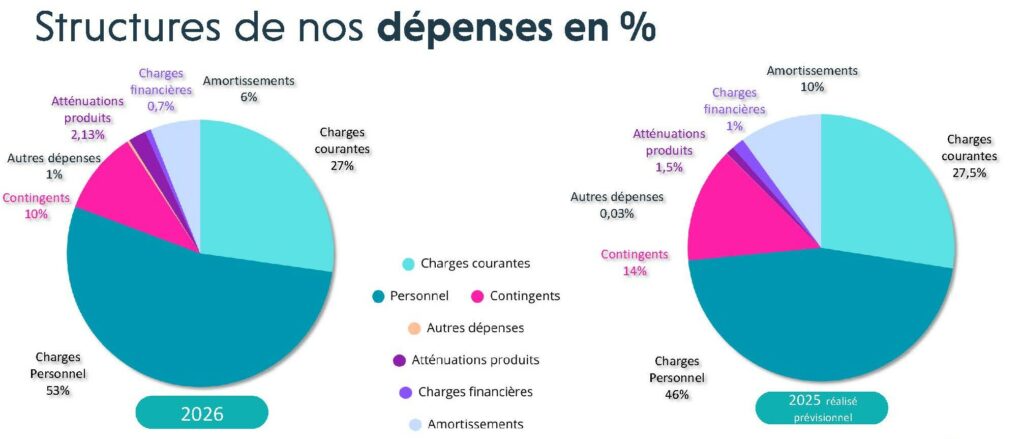

Comment se décomposent nos DEPENSES :

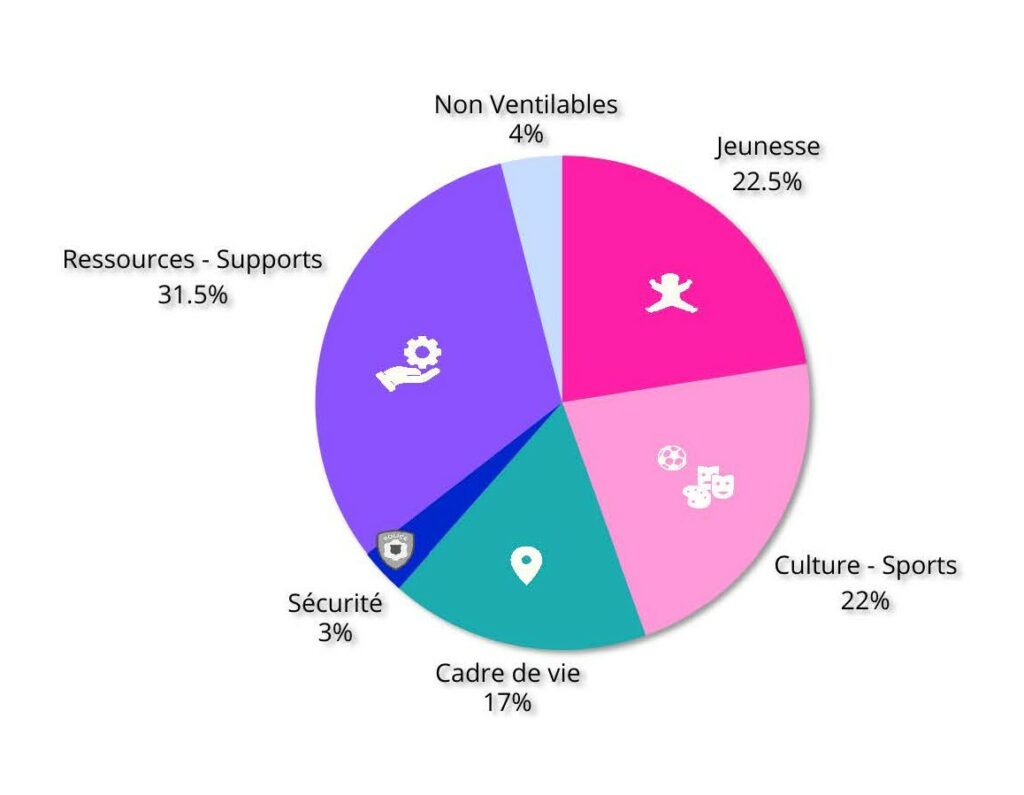

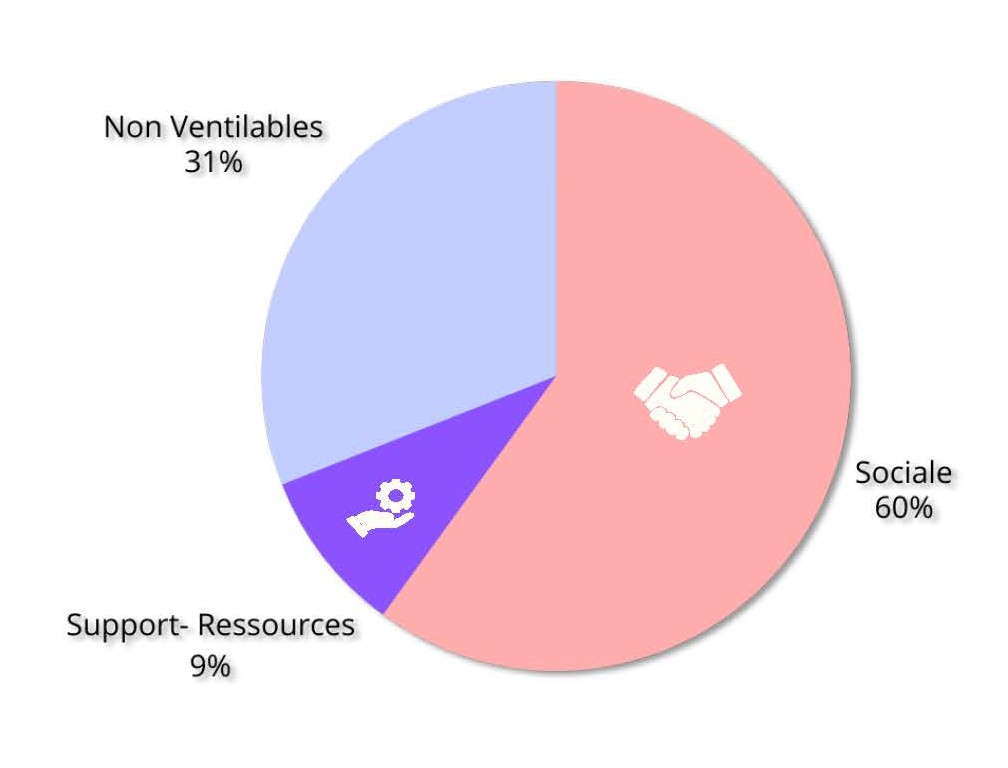

Focus : comment se décomposent nos dépenses charges courantes par politiques publiques

(Chapitre 011)

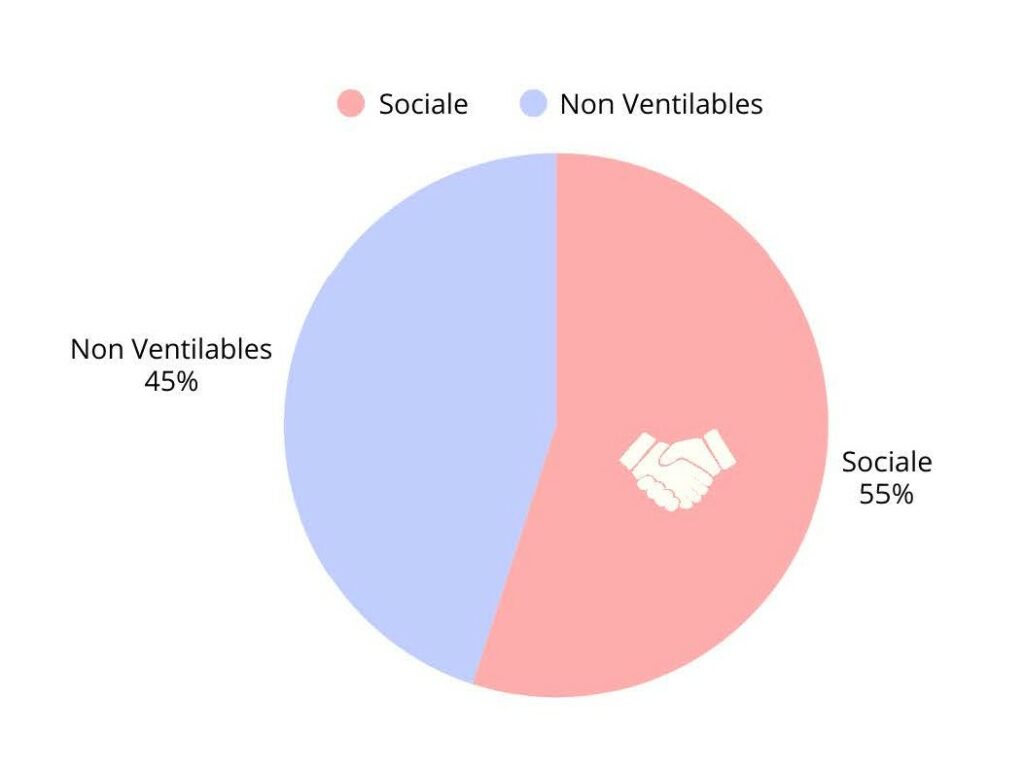

Focus : comment se décomposent nos dépenses de charges de personnel par politiques publiques

(Chapitre 012)

Focus : comment se décomposent nos autres charges et contributions obligatoires par politiques publiques

(Chapitre 65)

Focus : comment se décomposent les autres chapitres comptables regroupant pénalités financières (SRU, DILICO, FPIC), charges financières et autres dépenses

(Chapitres 014, 66, 67)

Consultez les différents documents budgétaires

Le budget primitif, appelé souvent BP, constitue le document budgétaire primordial dans lequel la collectivité va prévoir ses dépenses et ses recettes pour l'année.

Le compte administratif est un document détenu par l’ordonnateur (le Maire), qui retrace l’ensemble des dépenses et des recettes.